「個人事業主になったはいいけど、売上はあるはずなのに、なぜか手元にお金が残らない…」

そんな悩みを抱えていませんか?

個人事業主として活動を始めると、会社員時代にはあまり意識しなかった「収入と支出のタイミングの違い」に直面することがあります。

この違いを理解しておかないと、最悪の場合、資金繰りがショートして黒字倒産なんてことにもなりかねません。

この記事では、個人事業主が見落としがちな収入と支出のタイミングの違いと、それによって起こりうる問題、そして具体的な対策方法について、私の経験を踏まえながらわかりやすく解説します。

この記事を読めば、あなたもお金の流れをしっかりと把握し、安心して事業に取り組めるようになるはずです。

ぜひ最後まで読み進めてみてください。

本記事の信頼性

少し紹介させて下さい。

この記事を書いている

私は祥之助(@syounosukeblog)です。

✅本ブログ、syounosukeblogを運営しています。

↓ブログメインページはこちらから

syounosukeblog

✅2020年末に脱サラしてから個人事業主として仕事をしています。

↓プロフィールはこちらから

Syounosuke blog 運営人プロフィール

個人事業主の収入と支出のタイミング、ここが違う!

会社員時代は、毎月決まった日に給料が振り込まれ、そこから生活費や支払いを行うというサイクルが当たり前でしたよね。

しかし、個人事業主になると、このお金の流れが大きく変わります。

収入のタイミング:売上発生から入金までのタイムラグ

個人事業主の収入は、仕事をしてすぐに現金が手に入るわけではありません。

商品を販売したり、サービスを提供してから実際にお金が振り込まれるまでには、タイムラグが発生するのが一般的です。

例えば、クライアントワークの場合、請求書を発行してから翌月末や翌々月末に入金されるケースが多いのではないでしょうか。

この「売上が確定してから入金されるまでの期間」をしっかり把握しておくことが大切です。

支出のタイミング:仕入れや経費の支払いサイクル

一方、支出は比較的早いタイミングで出ていくことが多いです。

商品の仕入れ代金やオフィスの家賃、水道光熱費、通信費など、事業を継続するためには様々な経費が毎月かかります。

これらの支払いは、収入の入金タイミングとは関係なくやってきます。

会社員時代との決定的な違いとは?

会社員であれば、給与という形で会社がある程度収入のタイミングをコントロールしてくれています。

しかし、個人事業主は、自分自身で収入と支出のバランスを管理し、お金の流れをコントロールしなければなりません。

この意識の違いが、資金繰りの安定に大きく影響します。

なぜタイミングの違いが問題になるのか?

「収入と支出のタイミングがずれるのは分かったけど、それが具体的にどう問題なの?」

そう思われる方もいるかもしれません。

このズレが引き起こす可能性のある問題点を見ていきましょう。

キャッシュフローが悪化するリスク

収入の入金が遅く、支出の支払いだけが先に来てしまうと、手元の現金が不足する可能性があります。

これが「キャッシュフローの悪化」です。

帳簿上は利益が出ていても、現金がなければ支払いができず、事業の継続が困難になることもあります。

黒字倒産の可能性も!?

キャッシュフローの悪化が深刻になると、「黒字倒産」という事態を招くことさえあります。

黒字倒産とは、利益は出ているにもかかわらず、資金繰りがうまくいかずに倒産してしまうことです。

個人事業主にとって、これは決して他人事ではありません。

精神的な不安にもつながる

「今月は支払いが間に合うだろうか…」

「来月の入金はいつになるんだろう…」

このように、お金の心配が常に頭の片隅にある状態は、精神衛生上よくありません。

事業に集中するためにも、お金の不安はできるだけ解消しておきたいですよね。

【対策】収入と支出のズレを乗り切る4つのポイント

では、収入と支出のタイミングの違いによる問題を乗り切るためには、具体的にどうすれば良いのでしょうか?

ここでは、4つの重要な対策ポイントをご紹介します。

資金繰り表を作成して見える化する

まずは、お金の流れを「見える化」することが第一歩です。

いつ、いくら入ってきて、いつ、いくら出ていくのかを把握するために、資金繰り表を作成しましょう。

エクセルなどで簡単に作成できますし、会計ソフトに付属している機能を利用するのも良いでしょう。

資金繰り表で将来のお金の動きを予測することで、事前に対策を立てることができます。

支払いサイトの交渉を検討する

もし可能であれば、取引先との支払いサイト(支払いまでの期間)について交渉してみるのも一つの手です。

例えば、仕入れ先への支払いを少し遅らせてもらったり、逆に顧客からの入金サイクルを早めてもらえないか相談してみましょう。

もちろん、相手あってのことなので簡単ではありませんが、良好な関係を築けていれば応じてもらえる可能性もあります。

運転資金を確保しておく

何よりも重要なのが、ある程度の「運転資金」を常に確保しておくことです。

運転資金とは、事業を継続していくために必要なお金のことです。

理想としては、数ヶ月分の経費を支払える程度の運転資金を手元に置いておくと、急な支払いや入金の遅れにも対応でき、精神的な余裕も生まれます。

納税資金を計画的に積み立てる

運転資金とは別に、納税のための資金も計画的に積み立てておくことが極めて重要です。

毎月の利益の中から一定額を納税資金用として別の口座に移しておくなど、確実に確保する仕組みを作りましょう。

確定申告の時期に慌てないためにも、日頃からの準備が肝心です。

税理士に相談して、年間の納税額のおおよその見込みを把握しておくのも良い方法です。

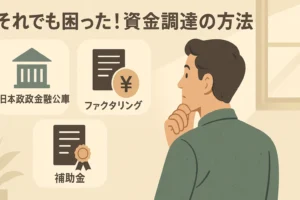

それでも困った!資金調達の方法

「対策はしてみたけど、どうしても資金が足りない…」

そんな状況に陥ってしまうこともあるかもしれません。

万が一のために、資金調達の方法も知っておくと安心です。

日本政策金融公庫の融資制度

個人事業主や小規模事業者にとって、比較的利用しやすいのが日本政策金融公庫の融資制度です。

無担保・無保証人で利用できる融資制度もあり、金利も民間の金融機関に比べて低い傾向にあります。

まずは相談してみることをおすすめします。

ファクタリングサービスの活用

急いで資金が必要な場合に検討できるのが、ファクタリングサービスです。

ファクタリングとは、売掛金(未回収の請求書)を専門業者に買い取ってもらうことで、早期に資金化する方法です。

手数料はかかりますが、融資よりもスピーディーに資金を調達できる場合があります。

補助金・助成金の情報収集

国や地方自治体は、個人事業主や中小企業向けに様々な補助金や助成金制度を設けています。

返済不要のものが多く、活用できれば大きな助けになります。

常にアンテナを張り、自分の事業に合致する制度がないか情報収集を怠らないようにしましょう。

まとめ|収入と支出のタイミングを制する者が事業を制す!

今回は、個人事業主が気をつけるべき収入と支出のタイミングの違いについて解説しました。

- 個人事業主は収入の入金と支出の支払いのタイミングにズレが生じやすい。

- このズレはキャッシュフローの悪化や黒字倒産のリスクを高める。

- 対策としては、資金繰り表の作成、支払いサイトの交渉、運転資金の確保が重要。

- 万が一の資金調達方法も知っておくと安心。

会社員時代とは異なり、個人事業主は自分自身でお金の流れを管理・コントロールする必要があります。

収入と支出のタイミングの違いをしっかりと理解し、計画的に資金繰りを行うことが、事業を安定的に継続させるための鍵となります。

この記事が、あなたの事業運営の一助となれば幸いです。